Sam możesz wybrać swoją jurysdykcję

W ciągu ostatnich 3 lat rynek Forex przeszedł prawdziwą transformację oraz doświadczył wielu zawirowań. Najpierw w 2017 roku KNF wywołał lawinę niezadowolenia traderów, ponieważ postanowił obniżyć dźwignię finansową z poziomu 1:100 do poziomu 1:25. Dzięki reakcji wielu środowisk, w tym i mojego zaangażowania udało się utrzymać pewien kompromis przez co lewar został obniżony jedynie do poziomu 1:50 . Nie trwało to długo, bo już rok później interwencja produktowa ESMA (01.08.2018) skutecznie zaprzepaściła wysiłek traderów i drastycznie obniżyła lewar do poziomu 1:30 dla klientów detalicznych. Natomiast dla klientów profesjonalnych maksymalny dostępny lewar pozostał na poziomie 1:500.

Uwaga! Artykuł stanowi jedynie prywatną opinię autora, a fakty przytoczone tutaj mogą podlegać zupełnie innej interpretacji oraz ulec zmianie.

Konsekwencje obniżenia lewara i bariera nie do pokonania

Należy tutaj zauważyć, że spełnienie warunków klienta profesjonalnego stanowi barierę nie do przeskoczenia przez większość detalicznych klientów. Znaczna część strategii przestała zwyczajnie działać ponieważ nikt nie mógł sprostać zabezpieczeniom transakcji, które drastycznie wzrosły w wyniku obniżenia dźwigni finansowej. Od tej pory klient detaliczny jeśli chce otworzyć transakcje 1 lotem przy dźwigni finansowej 1:25 na parze walutowej EUR/USD musi dysponować kapitałem co najmniej 4700 USD. W przypadku lewara na poziomie 1:500 wystarczyła kwota 250 USD.

Oczywiście obniżenie dźwigni finansowej ma swoje zalety, ponieważ chroni klientów przed szybkim bankrutctwem. Jednak zdaniem ogółu traderów powinno to wynikać ze zrozumienia mechanizmów ryzyka, a nie narzucania odgórnych ograniczeń, których przy okazji wprowadzono znacznie więcej. A zatem dodatkowo doszły jeszcze takie bariery do pokonania jak obowiązek doświadczenia zawodowego lub minimalna wysokość obrotu kapitałem. W przypadku brokerów, zostali oni zmuszenie do nadmiernej biurokracji. Co prawda w pewnym sensie ograniczyło to nadmierne lewarowanie, ale także spowodowało zwiększone zainteresowanie instytucjami Forex z poza Unii Europejskiej.

Przykładowe warunki, które należy spełnić aby uzyskać status klienta profesjonalnego.

- Przeprowadzenie transakcji o wartości stanowiącej równowartość w PLN co najmniej 50 000 EUR każda, w liczbie przynajmniej 10 transakcji na kwartał w ostatnich 4 kwartałach.

- Wartość posiadanego portfela inwestycyjnego przekracza równowartość 500 000 EUR (lub w równowartości w innej walucie).

- Doświadczenie zawodowe przynajmniej rok w sektorze finansowym na stanowisku wymagającym wiedzy dotyczącej transakcji w zakresie instrumentów finansowych lub usług maklerskich.

Emigracja do innych jurysdykcji

Nic dziwnego, że proceder ten spowodował masową emigrację klientów do innych jurysdykcji, gdzie brokerzy nadal mogą oferować lewar na tym samym poziomie co status klienta profesjaonalnego. Popularnym kierunkiem emigracji została więc Australia, a miejscem docelowym bardzo popularny broker IC Markets regulowany przez ASIC (Australijska Komisja Papierów Wartościowych i Inwestycji). Jest to również najsurowsza jurysdukcja i najbardziej innowacyjna w świecie finansów. Jej kontrola przebiega za pomoca systemów informatycznych w czasie rzeczywistym, a pod jej skrzydłami Australia zyskała nawyższy na świecie rating bankowści na poziomie AA+ oraz AAA.

Emigracja klientów detalicznych odbywała się na taką skalę, że polska Izba Domów Maklerskich wyraziła swoje zaniepokojenie o lokalny rynek. Aby powstrzymać ten trend Komisja Nadzoru Finansowego rozbudowała wytyczne ESMA o dodatkową instytucję klienta doświadczonego. W ten sposób wiele zaawansowanych traderów uzyskało ponownie dostęp do wysokiego lewara i pozostało na rynku lokalnym. W dużej mierze za pozostaniem decydował także fakt, że w przypadku sporu z jakakolwiek instytucją finansową można zwrócić się ze skargą do polskiego Sądu w rodzimym języku.

Gwarancje depozytów lepsze niż w Polsce

Nie zmienia to jednak faktu, że środki klientów trzymane są w polskich Bankach o ratingu krajów trzeciego świata. Najwyższy rating w Polsce jest na poziomie A- a średnio jest to BBB, a nawet CCC. Dodatkowym zabezpieczeniem jest tutaj Bankowy Fundusz Gwarancyjny, który zgodnie z zapowiedzią obecnego rządu (PIS) ma zostać poddany pewnej restrukturyzacji. Nikt jednak nie wie, kiedy to nastąpi i na czym ma to polegać.

Zauważmy, że w przypadku tzw. paniki bankowej fundusz ten jest wstanie pokryć mniej jak 2% wszystkich depozytów w Polsce. Na tej podstawie Prof. Rybiński (były wiceprezes Narodowego Banku Polskiego) wnioskuje, że gwarancje do 100K euro są fikcyjne jeśli padnie jakiś bank z pierwszej 10-tki. BFG jednak jest zdania, że poza środkami banków posiada jeszcze inne źródła finansowania, takie jak fundusze własne, a także środki pochodzące z pożyczki i dotacji z budżetu Skarbu Państwa. W ostateczności Narodowy Bank Polski może udzielić Funduszowi kredytu. Wydaje się więc to wszystko w miarę bezpieczne i wiarygodne.

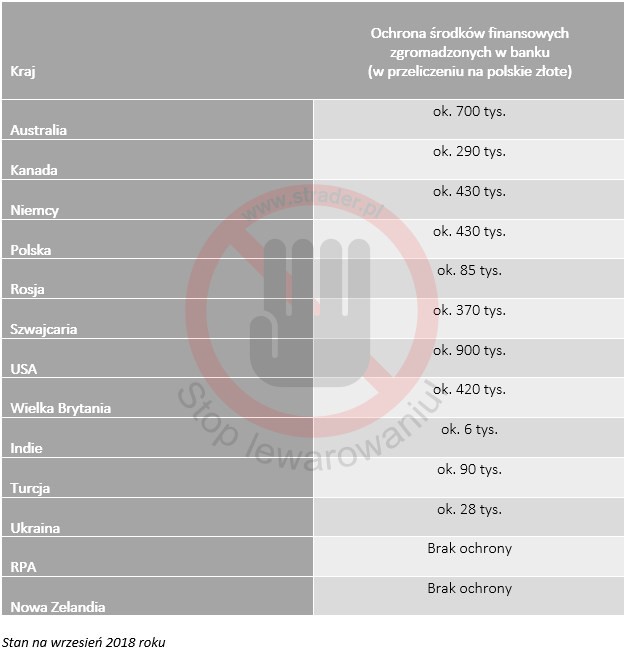

Nie wszystkich jednak to przekonuje i wiele osób naturalnie wybiera instytucje finansowe leżące poza granicami Polski. I tak np. w USA gwarancje depozytowe są na poziomie ok 900 tys. zł, a w Australii kwota ta gwarantowana jest przez skarb państwa, gdzie wynosi równowartość ok. 700 tys. zł (250 000 AUD).

Ponieważ proceder ten został wywołany na szeroka skalę i dotyczył nie tylko Polski ale całej Unii Europejskiej i innych krajów świata, ASIC wyraziło swoje obawy dotyczące klientów z innych jurysdykcji, a szczególnie z Chin i Europy.

Problemy ze zgodnością prawa innych jurysdykcji

W przypadku instytucji brokerów Forex rząd Chin uznał, że otwieranie rachunków przez obywateli Chińskiej Republiki Ludowej jest niezgodne z prawem chińskim. Na tej podstawie ASIC wymusiło na brokerach regulowanych w Australii weryfikację zgodności prawa australijskiego z wytycznymi ESMA i innych jurysdykcji. Pojawiły się więc wątpliwości, czy aby brokerzy nie naruszyli obowiązujących przepisów. I rzeczywiście w wielu przypadkach można mówić o takich okolicznościach. Szczególnie dotyczyło to firm, których jednostki macierzyste zlokalizowane były poza Australią, natomiast pod jurysdykcją ASIC zarejestrowane były jedynie oddziały lub satelity działające na zasadzie transgranicznej. W tym przypadku brokerzy ci otrzymali całkowity zakaz rejestracji klientów z poza Australii.

Jeśli chodzi o takie firmy globalne jak IC Markets, których jednostka macierzysta jest zarejestrowana w Australii zaszła potrzeba dostosowania swojej oferty do wymogów, które stawiają organy nadzoru innych krajów. Pojawiła się jeszcze inna kwestia, mianowicie chodzi o wolność wyboru, która w Australii jest bardzo wysoko ceniona. Innymi słowy brokerzy, których siedzibą główną jest Australia i prowadzą działalność globalną powinny mieć w swojej ofercie warunki odpowiadające innym jurysdykcjom, a jednocześnie powinni umożliwić swoim klientom samodzielną i w pełni świadomą decyzję wyboru. Zgodnie więc z prawem wolności, każdy może wybrać sobie jurysdykcję taka jaka mu pasuje.

Wolność człowieka i jego prawo wyboru

Aby zapewnić zgodność z prawem broker IC Markets wyeksportował niektóre procesy np. proces rejestracji kientów z poza Australii na Seszele. W tym przypadku dostępne są tam takie same warunki jak w przypadku IC Markets AU, z ta różnicą, że w pełni jest to zgodne z wymaganiami ASIC oraz regulatora FSA na Seszelach. Pozostała jednak część procesów jak np. przechowywanie środków finasowych nadal pozostaje w Australii. Spewnością posunięcie to nabierze znaczenia w chwilii kiedy ASIC zdecyduje się obniżyć lewar do poziomów jakie spotykamy w Europie.

Kolejnym krokiem jaki wykonał broker IC Markets jest dostarczenie oferty zgodniej z wytycznymi ESMA i spełniającymi wszelkie wymogi dyrektywy MIFID II. W związku z tym wszyscy klienci IC Markets mogą rejestrować swoje rachunki pod Cypryjską jurysdykcją CySEC co umożliwia transgraniczną działalność brokera na terenie całej Unii Europejskiej, a w tym w Polsce bez potrzeby rejestracji oddziału.W tym przypadku nasze środki finansowe także pozostają pod nadzorem ASIC, w bankach o najwyższych ratingach na świecie (AA+) gwarantowanych przez skarb państwa.

Przykładowe wymogi dyrektywy MIFID II.

- Zabezpieczenie przed ujemnym saldem.

- Podstawowy lewar na poziomie 1:30.

- Rozdział na klientów detalicznych i profesjonalnych.

- Obowiązek jak najlepszego wykonania ceny.

Od tej pory, każdy kto rejestruje się za pomocą globalnej domeny IC Markets lub za pomocą linku referencyjnego IB, może z poziomu klienta dokonać świadomego wyboru jurysdykcji do której chce należeć wraz ze wszystkimi konsekwencjami, a w tym wielkością dźwigni finansowej. Innymi słowy zyskujemy połączenie odmiennych przepisów prawa z możliwością samodzielnego decydowania o przynależności do określonego organu nadzoru finansowego w wybranym kraju. Jeśli chodzi o klientów Unii Europejskiej, to już teraz możemy decydować pomiędzy CySEC, ASIC lub FSA.

Uwaga! Bez względu na to, z jakiego organu nadzoru skorzystamy, pamiętajmy, że lewarowanie zawsze jest przyczyną większości bankructw rachunków u wszystkich brokerów!

Dowiedz się więciej o brokerze IC Markets >>

Autor: Dariusz Kaniewski

- Kliknięć: 924